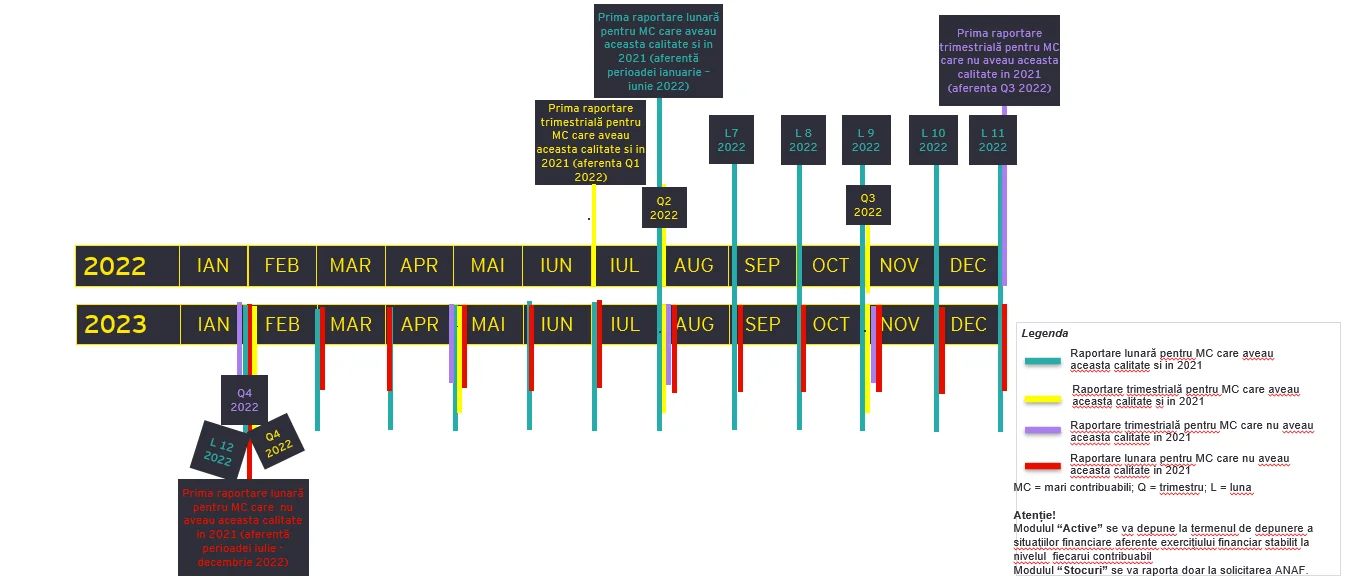

Contribuabilii încadrați de autoritățile fiscale pe listele contribuabililor mari și mijlocii au avut obligația de raportare SAF-T etapizat, începând cu ianuarie 2022, conform graficului de mai jos publicat de ANAF.

Contribuabilii mici și societățile nerezidente înregistrate în scopuri de TVA în România vor avea obligația raportării SAF-T începând cu ianuarie 2025.

Contribuabilii mici, care până în ianuarie 2025 sunt reîncadrați de ANAF ca și contribuabili mari sau mijlocii, vor avea obligația raportării SAF-T începând cu data încadrării acestora pe listele contribuabililor mari și mijlocii.

Astfel, dacă avem în vedere listele contribuabililor mari și mijlocii publicate de ANAF pe 07 decembrie 2023, cu aplicabilitate începând cu ianuarie 2024, societățile care înainte de ianuarie 2024 erau încadrate ca și contribuabili mici și începând cu ianuarie 2024 sunt încadrate ca și contribuabili mijlocii sau mari, vor avea obligația raportării SAF-T începând cu ianuarie 2024.

În plus, aceștia vor beneficia de o perioadă de grație în funcție de perioada de raportare.

Contribuabilii cu obligație de raportare SAF-T lunară

Cei care au obligația de raportare TVA lunar beneficiază de perioada de grație după cum urmează:

- 6 luni pentru prima raportare; astfel, declarația pentru luna ianuarie 2024 va avea termen de depunere 31.07.2024

- 5 luni pentru a doua raportare; astfel, declarația pentru luna februarie 2024 va avea termen de depunere 31.07.2024

- 4 luni pentru a treia raportare; astfel, declarația pentru luna martie 2024 va avea termen de depunere 31.07.2024

- 3 luni pentru a patra raportare; astfel, declarația pentru luna aprilie 2024 va avea termen de depunere 31.07.2024

- 2 luni pentru a cincea raportare; astfel, declarația pentru luna mai 2024 va avea termen de depunere 31.07.2024

- Începând cu luna iunie 2024 termenul de raportare va fi până în ultima zi lucrătoare a lunii următoare lunii pentru care se depune declarația; de exemplu pentru iunie 2024 termenul va fi 31.07.2024, pentru iulie 2024 termenul va fi 31.08.2024 etc.

Contribuabilii cu obligație de raportare SAF-T trimestrială

Cei care au obligația de raportare TVA trimestrial precum și cei neînregistrați în scopuri de TVA beneficiază de următoarea perioadă de grație:

- 3 luni pentru prima raportare; astfel, declarația pentru perioada ianuarie – martie 2024 va avea termen de depunere 30.06.2024.

- Începând cu luna aprilie 2024 termenul de raportare va fi până în ultima zi lucrătoare a lunii următoare trimestrului pentru care se depune declarația; astfel, pentru aprilie – iunie 2024 termenul va fi până la 31.07.2024, pentru iulie – septembrie 2024 termenul va fi până la 31.10.2024 etc.

Contribuabilii care înainte de ianuarie 2024 aveau calitatea de contribuabili mari sau mijlocii, și au avut obligația depunerii declarațiilor SAF-T, iar începând cu ianuarie 2024 nu mai au calitatea de contribuabili mari sau mijlocii, ci devin contribuabili mici, au în continuare obligația de depunere a declarațiilor SAF-T.

Găsiți aici listele contribuabililor mari și mijlocii publicate de ANAF pe 07.12.2023 cu aplicabilitate începând cu ianuarie 2024.

Cum puteți folosi aplicația Latitude App pentru raportarea SAF-T?

În pregătirea declarațiilor SAF-T puteți folosi Latitude App în funcție de nevoile societății pentru:

Generarea declarației SAF-T

Lunare/trimestriale, anuale sau la cerere prin import date din Excel.

Verificarea declarației SAF-T

Conversia din XML în Excel, format mai ușor de citit, și rularea verificărilor automate inclusiv vs D300, D390, D394 și D100.

Modificarea și completarea

Modificarea sau completarea fișierului Excel și reconversia acestuia în format XML.

Simplifică conformitatea fiscală cu Latitude App

e-Factura, e-Transport, SAF-T — toate într-o singură platformă cloud. Testează gratuit, fără obligații.